Guerre en Iran 2026 : comment le conflit a fait basculer la demande mondiale de pétrole

Depuis l’escalade militaire de février‑mars 2026, la guerre en Iran a effacé toute croissance de la demande mondiale de pétrole. Analyse des prix, de la demande, des stocks et des risques géopolitiques pour 2026.

Guerre en Iran 2026 un choc historique sur la demande de pétrole

L’année 2026 s’inscrit comme une rupture pour le marché pétrolier : pour la première fois depuis la pandémie de 2020, la demande mondiale de pétrole ne croît plus, mais se contracte.

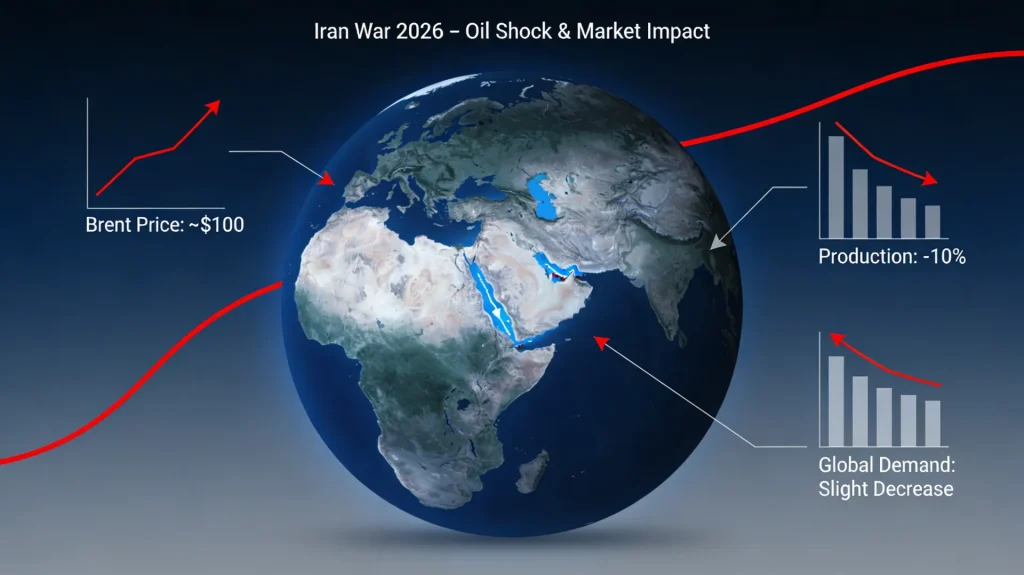

Selon l’Agence internationale de l’énergie (AIE), la guerre en Iran a effacé la croissance de la demande mondiale de pétrole attendue pour 2026, jusqu’à la faire basculer dans le rouge. Avant le conflit, la croissance annuelle était estimée autour de 600 000 à 700 000 barils par jour ; désormais, l’AIE prévoit une baisse d’environ 80 000 barils par jour sur l’année.

Ce phénomène est qualifié par les économistes de “demand destruction” : la hausse des prix et la pénurie de brut poussent les pays consommateurs à réduire leur consommation, à changer leurs modes de transport ou à accélérer leur transition énergétique.

Fermeture du détroit d’Ormuz et effondrement de l’offre

Le détroit d’Ormuz, goulot d’étranglement stratégique reliant le Golfe persique à l’océan Indien, est au cœur de la crise. Avant la guerre, environ 20% du pétrole brut mondial transitait par ce chenal, ce qui en faisait une véritable artère vitale pour l’économie mondiale.

Avec les frappes en Iran, la fermeture ou la sécurisation extrêmement stricte du détroit a entraîné :

- la suspension quasi totale des exportations de plusieurs producteurs du Golfe (Arabie saoudite, Irak, Émirats arabes unis, Koweït, etc.),

- une chute de la production mondiale de 7,5 à 9%, soit plusieurs millions de barils par jour.

Certains rapports de l’AIE évoquent une réduction de la production mondiale de 10,1 millions de barils par jour en mars 2026, ce qui constitue le plus grand choc d’offre de l’histoire du marché pétrolier. Les flux via Ormuz se sont effondrés, ne représentant plus qu’une fraction de leur niveau normal, ce qui a forcé les compagnies maritimes à rallonger leurs trajets (par l’Afrique du Sud ou l’Asie du Sud‑Est) et à augmenter leurs primes d’assurance.

Hausse brutale des prix et prime de risque

La combinaison d’une offre massivement réduite et d’une demande toujours présente a provoqué une flambée des prix. Le baril de Brent, qui évoluait autour de 70 dollars avant la guerre, a franchi la barre de 100 dollars en quelques semaines, avec des pics locaux dépassant 107 dollars début avril 2026 après les déclarations de Trump.

Les analystes distinguent deux composantes dans cette hausse :

- une part réelle liée à la baisse physique de l’offre,

- une prime de risque intégrant la possibilité d’une prolongation du conflit, d’une attaque sur d’autres infrastructures ou d’une fermeture prolongée d’Ormuz.

Selon Goldman Sachs, une interruption de quatre semaines du détroit d’Ormuz pourrait justifier une prime d’environ 14 dollars par baril, tandis qu’une perturbation partielle d’un mois pourrait expliquer une hausse de 4 dollars. Sur le terrain, les marchés ont intégré une prime bien supérieure, car les investisseurs anticipent des scénarios extrêmes : attaque sur les installations pétrolières du Golfe, extension du front ou coupure prolongée des flux.

Stratégies de compensation : stocks, OPEP+ et alternatives

Face à la crise, plusieurs leviers ont été mis en place :

Libération massive de stocks stratégiques

L’AIE a coordonné la libération de 400 millions de barils de réserves stratégiques provenant des stocks américains, européens et japonais. Cette opération, la plus grande de l’histoire de l’agence, vise à limiter la hausse des prix et à anticiper une remise de stocks en période de baisse des prix.

Réajustement de la production OPEP+

Les pays du Golfe, contraints d’arrêter une partie de leurs exportations, ont temporairement réduit leur production. En parallèle, plusieurs producteurs non‑membres (États‑Unis, Brésil, Canada, Guyana, Norvège) ont augmenté leurs volumes, mais ces marges restent limitées par les capacités des infrastructures et des raffineries.

Diversification des sources

Les importateurs européens et asiatiques se sont tournés vers le pétrole russe, le brut africain et américain, ce qui a profité à Moscou et à d’autres exportateurs extérieurs au Golfe. La Russie, déjà positionnée comme fournisseur alternatif, voit ses recettes pétrolières et gazières augmenter, ce qui renforce ses marges de manœuvre diplomatiques.

Conséquences macroéconomiques et risque de stagflation

La hausse des prix du pétrole agit comme un choc négatif sur l’offre globale : les coûts de production augmentent partout, ce qui pousse les entreprises à réduire leur production ou à répercuter les surcoûts sur les prix de vente.

Les économistes du FMI, de la Banque mondiale et de plusieurs grands cabinets de recherche mettent en garde contre un scénario de stagflation :

- Inflation élevée, liée à la hausse des prix de l’énergie et des transports,

- Croissance ralentie, voire négative, dans certains pays, en raison de la baisse de la consommation et de l’investissement.

Les banques centrales, déjà confrontées à une inflation structurelle, sont tentées de maintenir des politiques monétaires resserrées, ce qui freine encore davantage l’activité. Les marchés boursiers restent volatiles, avec une forte surperformance des valeurs de défense, d’énergie et de matières premières, au détriment des secteurs cycliques sensibles au crédit.

Effets sur la transition énergétique et les investissements

Paradoxalement, la guerre en Iran accélère certaines tendances de fond :

- Accélération de la transition énergétique : plusieurs pays annoncent des plans renforcés pour déployer l’éolien, le solaire et l’hydrogène, ainsi que des investissements massifs dans les réseaux électriques et les batteries de stockage.

- Revisite des investissements pétroliers : les investisseurs réévaluent le risque géopolitique des projets dans le Golfe, ce qui peut freiner les nouveaux investissements. En revanche, les producteurs situés en zones plus sécurisées (États‑Unis, Brésil, Guyana, Norvège) peuvent profiter de la hausse des prix et de la recherche de diversification.

Le conflit renforce aussi la logique de désintermédiation partielle : les entreprises cherchent à réduire leur dépendance à des corridors maritimes stratégiques comme Ormuz et à diversifier leurs chaînes d’approvisionnement.

Géopolitique du pétrole : gagnants et perdants

Les grands gagnants

- Russie : profite de la hausse des prix du pétrole et du gaz, ainsi que des prix des engrais et de certains métaux, ce qui renforce ses recettes et sa capacité à négocier avec l’Europe et l’Asie.

- États‑Unis : positionne ses exportations de brut et de gaz naturel liquéfié (GNL) comme alternative “sécurisée” aux approvisionnements du Golfe, tout en essayant de limiter l’impact sur l’inflation domestique.

Les grands perdants

- Pays du Golfe : contraints d’accepter une baisse temporaire de production, ce qui fragilise leurs marges budgétaires et leurs plans de diversification économique.

- Consommateurs européens et asiatiques : confrontés à une forte hausse des prix de l’énergie et à une hausse du coût du commerce mondial, ils doivent rééquilibrer leurs budgets et leurs priorités d’investissement.

Perspectives à moyen terme pour 2026–2027

Les spécialistes se divisent sur la durée du conflit et sur la capacité du système à s’adapter :

- Scénario optimiste : une trêve rapide, une réouverture progressive du détroit d’Ormuz et un retour progressif du Brent vers 65–70 dollars d’ici fin 2026, avec une reprise limitée de la demande.

- Scénario pessimiste : une prolongation de la guerre, une fermeture prolongée d’Ormuz et des prix pouvant dépasser 120 dollars, ce qui entraînerait une forte contraction de la demande et une récession mondiale accentuée.

L’AIE insiste sur le fait que la crise actuelle marque une rupture psychologique : les marchés et les gouvernements ne peuvent plus considérer la fluidité des flux énergétiques comme une évidence. La sécurité énergétique devient une question de stabilité géopolitique, de coopération internationale et de diversification des approvisionnements.

Conclusion pour les investisseurs et traders

Pour les traders et les investisseurs, la guerre en Iran 2026 rappelle que le marché pétrolier reste l’un des canaux les plus sensibles de la mondialisation. Toute escalade régionale au Moyen‑Orient peut entraîner une volatilité massive des prix du Brent, du WTI, du kérosène et des marchés de matières premières.

Les scénarios à surveiller :

- la durée de la guerre et le fonctionnement (ou non) du détroit d’Ormuz,

- la stratégie des réserves stratégiques et des pays producteurs,

- les décisions des banques centrales concernant l’inflation et la croissance.

Dans ce contexte, une allocation prudente entre énergies fossiles, énergies renouvelables, matières premières et actifs défensifs permet de mieux gérer le risque et de profiter des mouvements de prix sans se laisser surprendre par une nouvelle crise énergétique.